Polymarket est l'une des plus grosses plateformes de prediction markets au monde : les utilisateurs y misent des USDC sur des résultats d'événements (élections, sport, économie, actualités) via des smart contracts déployés sur Polygon. La plateforme rencontre un succès massif depuis 2024, et de nombreux utilisateurs français s'y intéressent. Mais trois questions reviennent en boucle : est-ce légal ? Faut-il le déclarer en 3916-bis ? Comment sont imposés mes gains ? Cet article répond aux trois.

1. Légalité : Polymarket est considéré comme une offre de jeux d'argent non autorisée en France. L'ANJ (Autorité nationale des jeux) a explicitement mis en demeure la plateforme. L'accès est officiellement bloqué pour les IP françaises. 2. 3916-bis : ça dépend du mode d'accès — wallet en self-custody = en principe hors champ ; embedded wallet via email = potentiellement dans le champ. 3. Fiscalité : qualification non tranchée, en pratique le rattachement aux gains sur actifs numériques (art. 150 VH bis) ou aux bénéfices non commerciaux (BNC) sont les deux pistes les plus crédibles selon la nature des opérations. 4. Risques pour l'utilisateur : aucun risque pénal côté joueur en l'état du droit, mais deux risques pratiques concrets (gel des fonds en cas de saisie de la plateforme, friction bancaire au rapatriement des gains en euros).

1. Polymarket est-il légal en France ?

La réponse courte : non, Polymarket n'est pas autorisé à proposer ses services en France. Voici les raisons précises.

Le cadre français des jeux d'argent en ligne

En France, l'offre de jeux d'argent et de hasard en ligne est strictement encadrée par la loi du 12 mai 2010 et placée sous le contrôle de l'Autorité nationale des jeux (ANJ). Seules sont autorisées trois catégories de jeux : les paris hippiques, les paris sportifs et le poker en ligne. Toute autre forme de jeu d'argent en ligne (casino en ligne, loteries, paris sur événements politiques, économiques, financiers, etc.) est interdite à toute offre commerciale en France.

Pour proposer légalement des paris en ligne en France, un opérateur doit :

- Obtenir un agrément de l'ANJ ;

- Se conformer aux obligations de KYC, lutte contre le blanchiment, protection des mineurs et des joueurs vulnérables ;

- Verser des prélèvements obligatoires à l'État français.

Polymarket ne dispose d'aucun agrément ANJ et propose des paris sur des événements (élections, actualités, économie) qui ne rentrent pas dans les catégories autorisées en France. Son offre est donc, par construction, hors du cadre légal français.

Position de l'ANJ et blocage

L'ANJ a publiquement attiré l'attention sur les plateformes de prediction markets non agréées, dont Polymarket fait partie. Conséquences pratiques :

- Polymarket a mis en place un blocage géographique des IP françaises : l'accès direct depuis la France est techniquement empêché ;

- L'ANJ peut demander aux fournisseurs d'accès internet français de bloquer le domaine ;

- Les plateformes opérant sans agrément sont passibles de sanctions pénales : l'article L. 324-3 du Code de la sécurité intérieure et l'article 56 de la loi du 12 mai 2010 prévoient jusqu'à 3 ans d'emprisonnement et 90 000 € d'amende pour l'offre illégale de jeux d'argent en ligne, sanctions visant l'opérateur, le promoteur et l'intermédiaire, et non le joueur.

Quels risques réels pour l'utilisateur français ?

Axe 1 — Risque pénal côté joueur : inexistant en l'état du droit français

Les sanctions pénales prévues par la loi du 12 mai 2010 (article 56) et le Code de la sécurité intérieure (articles L. 324-1 et suivants) visent l'offre illégale de jeux d'argent — c'est-à-dire l'opérateur, le promoteur, l'intermédiaire — et non le simple participant. Aucun texte ne sanctionne pénalement le seul fait, pour un particulier, de placer un pari sur une plateforme non agréée par l'ANJ. Cette analyse est cohérente avec l'absence totale de jurisprudence publiée à l'encontre de joueurs particuliers, que ce soit pour usage de sites de paris sportifs offshore (Bet365, Pinnacle), de casinos en ligne non autorisés ou de prediction markets. La répression française est, en matière de jeux, structurée autour de l'offre et non de la demande.

Axe 2 — Risque de gel ou blocage des fonds

En cas de saisie de la plateforme par des autorités étrangères (le précédent de la saisie de domaine fin 2024 est à garder en tête), l'interface peut disparaître. En self-custody, les positions restent on-chain et accessibles, mais l'écosystème de résolution et de redemption peut être affecté. En embedded wallet, le risque est plus lourd puisque l'accès dépend de l'interface du prestataire.

Axe 3 — Risque bancaire et conformité LCB-FT

Un virement entrant significatif lié à un off-ramp Polymarket peut déclencher un signalement TRACFIN par la banque et une demande de justificatifs sur l'origine des fonds, voire conduire à une clôture de compte sur le fondement des obligations LCB-FT, indépendamment de toute illégalité avérée des opérations.

Ce que ça implique concrètement

- Polymarket n'a pas vocation à recruter des utilisateurs français et bloque officiellement leur accès ;

- Les utilisateurs français qui passent outre via VPN ou wallet décentralisé le font en marge du cadre légal français sur le plan réglementaire des jeux ;

- Cette illégalité côté offre n'efface pas les obligations fiscales de l'utilisateur français : les gains réalisés restent imposables (voir section 3).

2. Faut-il déclarer Polymarket en 3916-bis ?

C'est la question la plus subtile, et la réponse dépend très précisément du mode d'accès que vous utilisez.

Fondement juridique

L'obligation de déclaration prévue par le formulaire 3916-bis, joint à la déclaration de revenus, vise les comptes d'actifs numériques ouverts, détenus, utilisés ou clos auprès d'une entité établie à l'étranger (article 1649 bis C du CGI, modalités précisées à l'article 344 G decies de l'annexe III). Le critère déclencheur n'est pas la nature on-chain des fonds, mais l'existence d'un compte géré ou conservé par un tiers établi à l'étranger.

Polymarket opérant hors de France et n'étant pas enregistré comme PSAN, deux configurations doivent être distinguées selon le mode d'accès.

Configuration 1 — Wallet en self-custody

L'utilisateur connecte son propre wallet non-custodial (MetaMask, Rabby, etc.), dont il a généré et contrôle seul la clé privée et la seed phrase. Aucun tiers ne conserve ni ne gère cette clé. Les fonds (USDC) restent dans le wallet de l'utilisateur, lequel ne fait qu'interagir avec les smart contracts de marché déployés sur Polygon.

Dans cette configuration, il n'existe pas de compte ouvert auprès d'une entité étrangère. L'opération est donc en principe hors du champ du 3916-bis. L'obligation de déclaration des plus-values lors des cessions imposables (art. 150 VH bis du CGI) demeure une question distincte et autonome.

À noter : une lecture maximaliste de l'article 1649 bis C du CGI pourrait conduire l'administration à considérer l'interface de la plateforme comme un service de gestion faisant entrer le wallet dans le périmètre déclaratif, même en self-custody. Cette interprétation n'est pas confirmée par la doctrine publiée mais elle existe en doctrine commentée et invite à la prudence.

Configuration 2 — Compte via email / social login (embedded wallet)

L'accès est créé par identifiant email ou connexion sociale, et le wallet est généré par une infrastructure tierce (de type Magic.link ou équivalent MPC). L'utilisateur ne reçoit pas de seed phrase et ne dispose pas du contrôle direct de la clé. Un prestataire étranger intervient alors dans la conservation et la gestion cryptographique de la clé, et donne accès aux fonds via un compte identifié.

Cette configuration se rapproche d'un compte détenu ou géré auprès d'une entité étrangère, donc potentiellement dans le champ du 3916-bis. L'argument tiré de la self-custody perd sa portée dès lors que l'utilisateur n'a pas le contrôle exclusif et direct de la clé privée.

Critère de distinction

La ligne de partage repose sur le contrôle effectif et exclusif de la clé privée :

- Une clé maîtrisée par le seul utilisateur exclut le compte du dispositif déclaratif ;

- Une clé gérée ou conservée par un prestataire l'y fait entrer.

Sanctions en cas d'omission

Le défaut de déclaration d'un compte est sanctionné par une amende de 750 € par compte non déclaré, portée à 1 500 € lorsque la valeur du compte excède 50 000 € à un moment quelconque de l'année (article 1736 X du CGI).

Compte tenu de cet enjeu, la position prudente, en cas de doute sur la qualification, consiste à déclarer : le coût d'une déclaration est nul, alors que celui d'une omission ne l'est pas.

Privilégier en priorité l'usage de son propre wallet non-custodial (self-custody), dont on contrôle seul la clé privée. Cette configuration place l'utilisateur hors du champ du 3916-bis, lui assure la maîtrise exclusive de ses fonds, et écarte toute dépendance à un prestataire tiers étranger.

3. Quelle fiscalité pour vos gains Polymarket ?

La fiscalité applicable aux gains Polymarket est l'une des zones les plus discutées de la fiscalité crypto française. La qualification dépend de la nature des opérations et de leur fréquence. Trois rattachements théoriques sont possibles.

Piste 1 — Plus-values d'actifs numériques (article 150 VH bis du CGI)

Argument : sur Polymarket, vous n'envoyez pas un pari à un bookmaker. Vous achetez et vendez des jetons (shares) représentant des positions « Oui » ou « Non » sur un événement. Le prix unitaire d'une share fluctue entre ~0,01 et ~0,99 USDC pendant la vie du marché, ces bornes reflétant la probabilité implicite de l'issue. À la résolution, chaque share gagnante devient convertible (redeemable) contre 1 USDC via le smart contract — le collatéral étant verrouillé dès l'émission des deux jambes Oui/Non — tandis que les shares perdantes tombent à 0. La valeur d'une position n'est pas plafonnée à 0,99 : elle dépend du nombre de shares détenues et de leur prix d'acquisition, ce qui détermine la plus ou moins-value imposable.

Du point de vue strictement on-chain, chaque opération est une cession d'actifs numériques contre USDC, qui semble entrer dans le champ de l'article 150 VH bis du CGI. Cette piste est défendable lorsque l'utilisateur effectue un nombre limité d'opérations dans une logique d'investissement ponctuel.

Vous achetez 10 000 shares « Oui » à 0,30 USDC l'unité, soit une mise de 3 000 USDC. Trois issues possibles :

- Revente avant résolution : le marché monte, la share cote 0,55 ; vous revendez vos 10 000 shares pour 5 500 USDC, soit une plus-value de 2 500 USDC.

- Résolution gagnante : chaque share est convertie contre 1 USDC ; vos 10 000 shares valent 10 000 USDC, plus-value de 7 000 USDC.

- Résolution perdante : les shares tombent à 0 ; perte intégrale de la mise de 3 000 USDC.

L'assiette imposable se calcule sur l'écart entre prix de cession (ou de conversion) et prix d'acquisition, et non sur la borne unitaire de 0,99.

Conséquence :

- Les gains intègrent le calcul global des plus-values d'actifs numériques de l'année (voir guide 2086) ;

- Imposition au PFU 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux depuis le 1ᵉʳ janvier 2026), ou option barème progressif ;

- Application du seuil de 305 € au niveau du foyer fiscal, calculé sur le total annuel des cessions imposables et non sur le gain net.

Piste 2 — Bénéfices non commerciaux (BNC, article 92 du CGI)

Argument : si l'activité est habituelle, répétée et organisée (utilisateur qui place de nombreux paris, suit l'actualité, applique une stratégie probabiliste), l'administration pourrait y voir une activité lucrative ne se rattachant à aucune autre catégorie de revenus, ce qui relèverait des bénéfices non commerciaux non professionnels au sens de l'article 92 du CGI.

Le critère central est le caractère habituel de l'activité, qui s'apprécie au cas par cas (fréquence des opérations, volumes, organisation, source principale ou accessoire de revenus). La jurisprudence la plus proche est celle du Conseil d'État sur les joueurs de poker professionnels (CE, 21 juin 2018, n° 412124), qui a retenu une qualification BNC dès lors que l'activité est exercée à titre habituel et dans des conditions assimilables à celles d'un professionnel. Cette grille de lecture peut être transposée à un utilisateur Polymarket très actif.

Conséquence :

- Imposition au barème progressif de l'impôt sur le revenu sur le gain net ;

- Pas d'application du PFU ;

- Possibilité de déduction de certains frais selon le régime déclaratif retenu.

Piste 3 — Exonération au titre des jeux de hasard ? (peu probable)

Le droit français exonère d'impôt sur le revenu les gains issus de jeux de hasard autorisés (loto, paris sportifs ANJ, etc.) lorsqu'ils résultent du hasard sans intervention significative de l'habileté du joueur. Cette exonération est très peu applicable à Polymarket pour deux raisons cumulatives :

- Polymarket n'est pas autorisé en France (pas d'agrément ANJ) : l'exonération vise les jeux légalement organisés, pas les paris sur plateformes interdites ;

- Les prediction markets reposent en partie sur l'analyse et l'information détenues par le parieur, ce qui éloigne du « hasard pur » au sens fiscal.

Cette piste n'est donc pas tenable en l'état du droit pour les utilisateurs français.

Position prudente recommandée

À ce stade et en l'absence de doctrine fiscale explicitement publiée par l'administration française sur Polymarket, la position prudente se décline ainsi :

- Utilisation occasionnelle, en self-custody (wallet non-custodial, opérations ponctuelles) : rattachement à l'article 150 VH bis du CGI (plus-values d'actifs numériques), déclaration sur la 2086. Pas d'obligation 3916-bis.

- Utilisation occasionnelle, via embedded wallet (email / social login) : rattachement 150 VH bis identique, plus déclaration 3916-bis du compte étranger géré par le prestataire (voir guide 3916-bis).

- Utilisation habituelle et organisée (nombreuses opérations, stratégie, source significative de revenus) : rattachement BNC plus probable au sens de l'article 92 du CGI, grille de lecture inspirée de la jurisprudence CE 21 juin 2018 sur les joueurs de poker. Conseillé de consulter un fiscaliste pour qualifier précisément l'activité.

Dans tous les cas, conserver une traçabilité complète des opérations on-chain (date, montant, transaction hash, résolution du marché, gain ou perte) est indispensable pour pouvoir justifier vos déclarations en cas de contrôle.

Cette analyse expose les qualifications les plus défendables en l'état du droit fiscal français à la date de publication. Aucune doctrine administrative publiée ne tranche définitivement le cas Polymarket. Toute situation impliquant des volumes significatifs ou une activité habituelle mérite l'avis personnalisé d'un avocat fiscaliste ou d'un expert-comptable avant de finaliser votre déclaration.

Sortie des gains vers fiat : le point de friction

Le rapatriement en euros est le moment où l'illégalité de l'offre rencontre concrètement le système bancaire français. Un off-ramp via PSAN agréé reconvertissant des USDC en euros vers un compte bancaire français peut donner lieu à des demandes de justificatifs sur l'origine des fonds. Conserver l'intégralité de la traçabilité on-chain (transaction hashs, historique des marchés, dates de résolution, conversions USDC/EUR aux cours retenus) est indispensable, à la fois pour répondre à une demande bancaire et pour étayer la déclaration fiscale. Privilégier des off-ramps réguliers et de montants raisonnables limite les frictions par rapport à un retrait massif unique.

Comment CrypTax vous aide

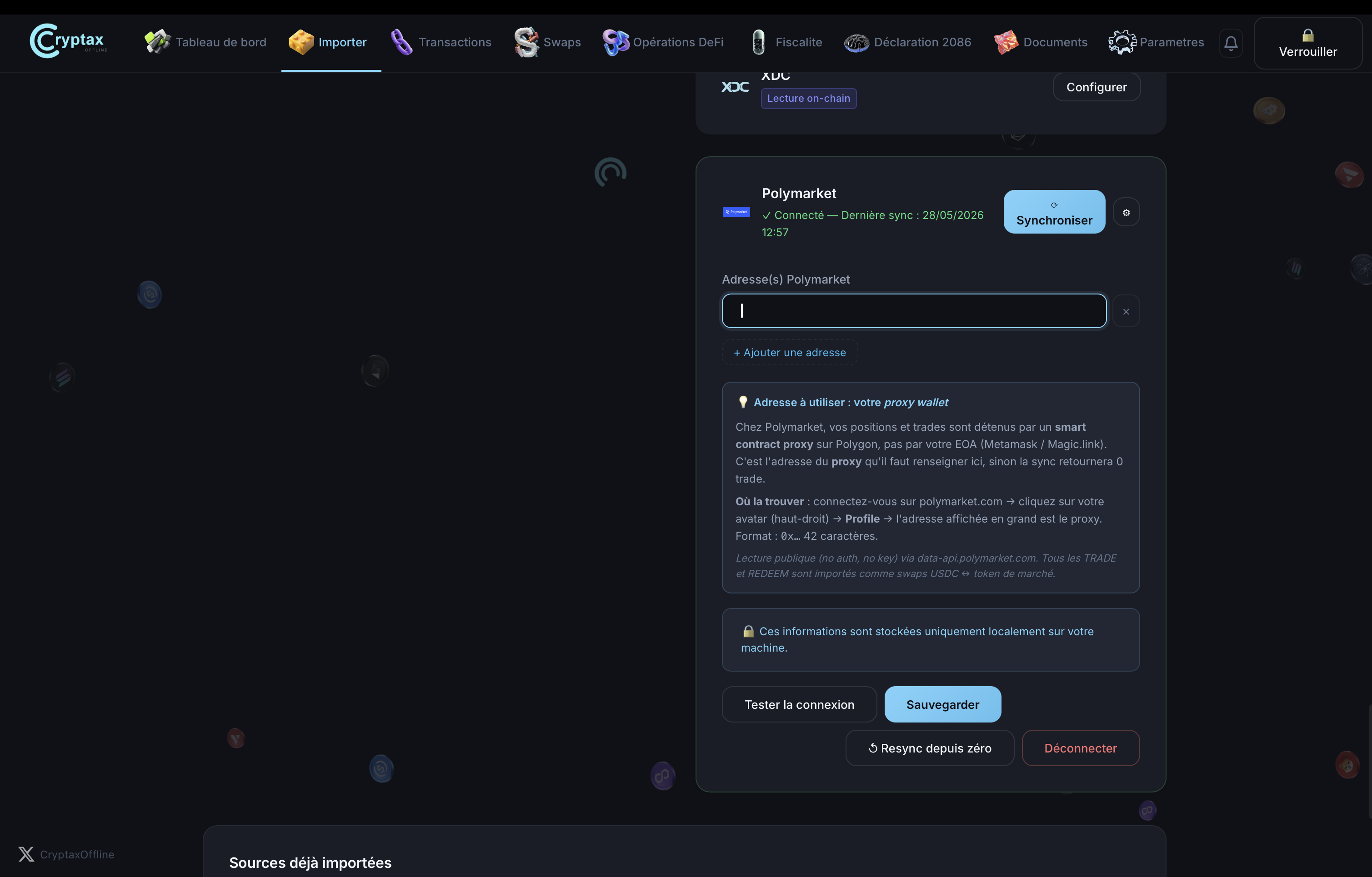

CrypTax Offline supporte l'import de vos transactions Polymarket. Attention au choix de l'adresse à importer : ne renseignez pas votre adresse Polygon principale (celle de votre MetaMask ou wallet courant), mais l'adresse publique de votre proxy wallet Polymarket, qui apparaît dans l'interface Polymarket juste sous votre nom d'utilisateur. C'est ce proxy qui détient réellement vos positions et qui reçoit / envoie les USDC liés à vos paris ; votre wallet principal ne fait qu'autoriser les opérations.

Étape 1 — Ajouter votre adresse proxy dans CrypTax

Dans l'onglet Importer, déroulez la section Polymarket et collez votre adresse proxy (commence par 0x…, 42 caractères). Pour la récupérer : connectez-vous sur polymarket.com, cliquez sur votre avatar en haut à droite, puis sur Profile ; l'adresse affichée en grand sur votre page de profil est l'adresse proxy à renseigner.

L'import se fait en lecture publique uniquement (sans clé privée, sans signature) via l'API publique de polymarket.com. Toutes les opérations TRADE (achats / ventes de shares) et REDEEM (résolutions de marché) sont récupérées et qualifiées comme des swaps USDC ↔ token de marché.

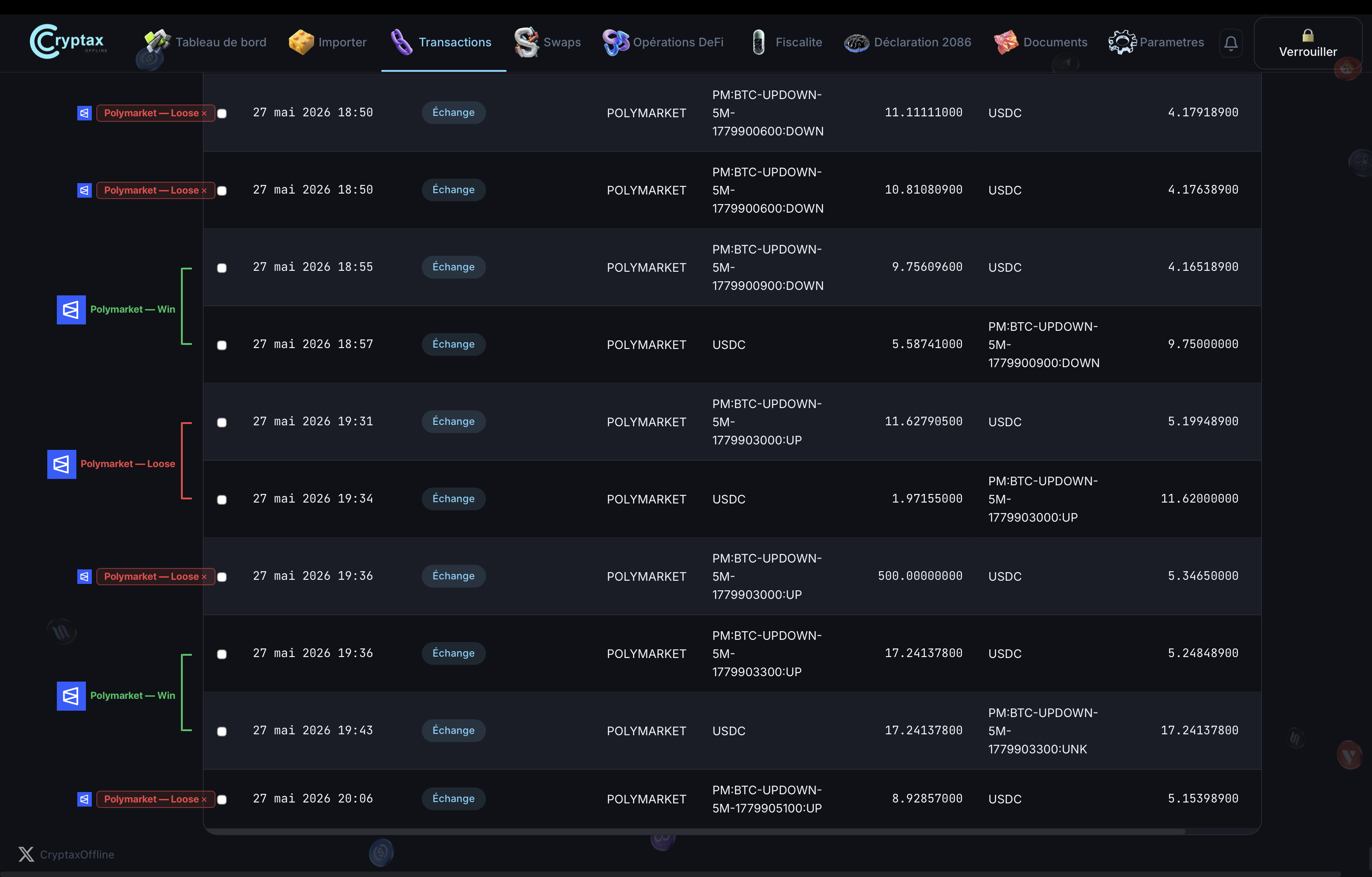

Étape 2 — Reconnaissance automatique des paris et de leur issue

Une fois l'adresse du proxy wallet renseignée, CrypTax identifie automatiquement chaque opération Polymarket et la qualifie selon son résultat : Win (pari gagnant, share convertie contre 1 USDC) ou Loss (pari perdant, share tombée à 0). Vous n'avez rien à classifier à la main.

À partir de cette classification, le logiciel reconstitue :

- L'historique complet de vos achats et ventes de shares (positions Oui/Non par marché) ;

- La résolution de chaque marché (rachat à 1 USDC pour les Win, 0 pour les Loss) ;

- Pour les paris gagnants : le gain est intégré au portefeuille comme un actif acquis, qui entrera dans le calcul global de plus-value au sens de l'article 150 VH bis lors d'une cession future en monnaie ayant cours légal ;

- Pour les paris perdants : la perte est enregistrée et compense les gains lors du calcul annuel agrégé ;

- Le total net sur l'année, prêt à reporter dans votre formulaire 2086 si vous retenez la qualification 150 VH bis.

Le tout localement sur votre machine, sans transmettre vos données ni vos clés à quiconque — particulièrement important pour des opérations sur une plateforme dont l'usage est juridiquement sensible en France.

Préparez vos déclarations Polymarket en quelques clics

Importez vos adresses Polygon, CrypTax reconstitue chaque marché, chaque résolution et chaque gain. Paiement unique 29,99 € à vie, sans abonnement.

Télécharger CrypTax — 29,99 €