Si vous avez vendu, échangé ou utilisé des cryptos en 2025 pour acheter un bien ou un service en monnaie ayant cours légal, vous êtes très probablement tenu de remplir le formulaire 2086. C'est l'annexe de votre déclaration de revenus qui détaille vos plus-values et moins-values sur actifs numériques. Voici un guide complet pour comprendre quand le remplir, comment fonctionne le calcul, et comment reporter les bons montants sur la 2042 C.

Le formulaire 2086 (CERFA 16043) doit être joint à votre déclaration de revenus dès lors que vous avez réalisé une ou plusieurs cessions d'actifs numériques en 2025 (vente contre euros, paiement en crypto d'un bien ou service, échange avec soulte). Chaque cession donne lieu à une plus ou moins-value calculée selon une formule spécifique de l'article 150 VH bis du CGI. Le résultat global est reporté sur la déclaration 2042 C (lignes 3AN ou 3BN), avec option possible pour le barème progressif (case 3CN). Si le total annuel de vos prix de cession ne dépasse pas 305 €, les plus-values sont exonérées d'impôt — mais vous devez quand même mentionner les prix de cession dans la 2086 pour justifier que vous êtes sous le seuil.

Le formulaire 2086, c'est quoi ?

Le 2086 est l'annexe fiscale dédiée aux plus ou moins-values réalisées suite à des cessions d'actifs numériques et droits assimilés. Il porte le numéro CERFA 16043 et est régi par l'article 150 VH bis du Code Général des Impôts.

Son rôle : lister cession par cession les opérations imposables que vous (et les membres de votre foyer fiscal) avez réalisées dans l'année, calculer la plus ou moins-value pour chacune, et en faire la somme. Le résultat global est ensuite reporté sur la déclaration principale 2042 C.

Les actifs numériques visés sont définis légalement comme :

- Les jetons au sens de l'article L. 552-2 du code monétaire et financier (exclusion faite des jetons qui sont en réalité des instruments financiers) ;

- Toute représentation numérique d'une valeur non émise ni garantie par une banque centrale ou autorité publique, acceptée comme moyen d'échange, et qui peut être transférée, stockée ou échangée électroniquement : Bitcoin, Ethereum, Solana, stablecoins, etc.

Qui doit remplir une 2086 ?

Deux critères cumulatifs déclenchent l'obligation :

- Vous êtes domicilié fiscalement en France ;

- Vous ou un membre de votre foyer fiscal (déclarant 2, personne à charge) avez réalisé une ou plusieurs cessions à titre onéreux d'actifs numériques en 2025, directement ou par personne interposée.

L'obligation de remplir la 2086 existe dès la première cession imposable, indépendamment du seuil de 305 €. Ce seuil détermine seulement si vos plus-values sont exonérées ou non : la déclaration, elle, reste due (voir section dédiée pour le détail).

Une « cession à titre onéreux » au sens fiscal couvre :

- La vente d'actifs numériques contre euros (ou toute autre monnaie ayant cours légal) ;

- L'achat de biens ou services payés en crypto (chaque paiement = une cession) ;

- Les échanges avec soulte (crypto contre crypto + complément en monnaie) ;

- Les opérations réalisées via des personnes interposées (sociétés, fonds, etc.).

Les échanges crypto contre crypto sans soulte (par exemple Bitcoin contre Ethereum) bénéficient d'un sursis d'imposition. Ils ne sont pas immédiatement imposables et n'ont pas à figurer dans la 2086 au titre de l'opération elle-même. La fiscalité ne se déclenche qu'au moment où vous reconvertissez en monnaie ayant cours légal ou que vous utilisez vos cryptos pour acheter un bien ou service.

Le seuil d'exonération à 305 €

C'est le seuil le plus mal compris de la fiscalité crypto en France. Attention : ce n'est pas un seuil de dispense de déclaration, c'est un seuil d'exonération d'impôt. Voici la distinction.

Si le total de vos prix de cession est ≤ 305 €

Vos plus-values éventuelles sont entièrement exonérées d'impôt. Vous n'avez rien à payer dessus, et vous n'avez rien à reporter sur la 2042 C (pas de saisie en lignes 3AN ou 3BN).

Mais vous devez quand même remplir la 2086 : vous devez y mentionner les prix de cession de chacune de vos cessions. C'est cette mention qui permet à l'administration de vérifier que vous êtes effectivement sous le seuil. En revanche, vous n'avez pas à remplir les lignes de calcul de plus/moins-value (lignes 213 à 224 et leurs équivalents) puisque celles-ci ne s'appliquent pas en l'absence d'imposition.

Si le total de vos prix de cession est > 305 €

La totalité de vos cessions devient imposable, dès le premier euro de plus-value. Pas de demi-mesure : le seuil est un déclencheur tout-ou-rien. Vous devez remplir l'intégralité du formulaire 2086 et reporter le résultat sur la 2042 C.

Le seuil de 305 € s'apprécie sur le prix de cession total, pas sur la plus-value. Si vous vendez 400 € de crypto que vous aviez achetés 380 € (donc 20 € de gain), vous êtes au-dessus du seuil : votre plus-value de 20 € est imposable. À l'inverse, vendre pour 250 € avec 200 € de gain → exonération d'impôt (mais déclaration toujours due).

Le seuil s'apprécie aussi au niveau du foyer fiscal entier : vos cessions + celles de votre conjoint + celles de vos personnes à charge. Pas par personne.

Les échanges crypto contre crypto sans soulte bénéficient du sursis d'imposition et ne sont pas comptés dans ce total.

Activer la 2086 sur impots.gouv.fr

Sur la déclaration en ligne, le formulaire 2086 fait partie des annexes à activer manuellement. Voici le chemin précis.

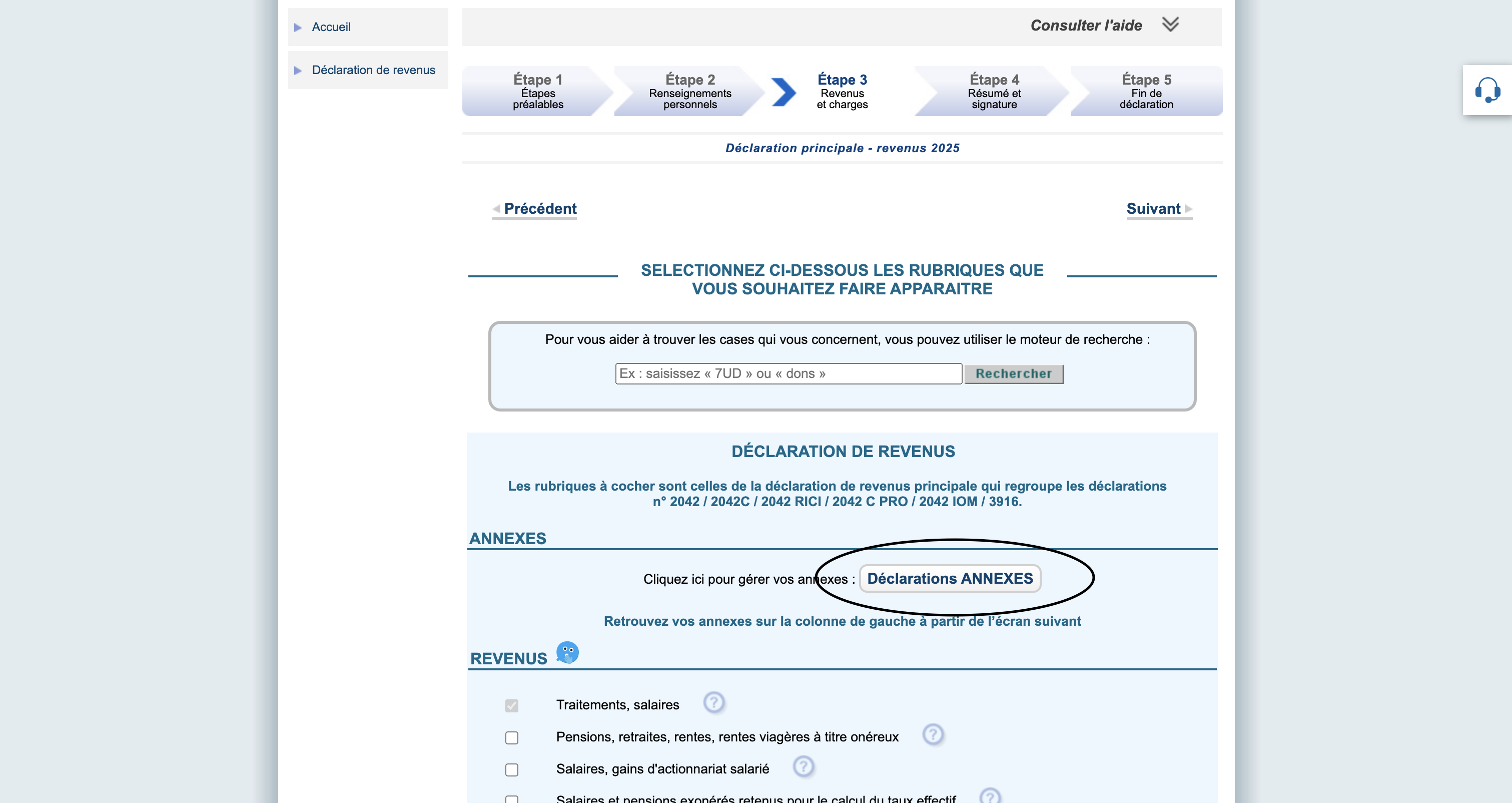

Étape 1 — Sur l'étape 3 « Revenus et charges », cliquez sur « Déclarations ANNEXES »

Connectez-vous à votre espace impots.gouv.fr, démarrez votre déclaration et avancez jusqu'à l'étape 3 « Revenus et charges ». En haut de la liste des rubriques, vous trouvez la section « Annexes » avec un bouton « Déclarations ANNEXES ».

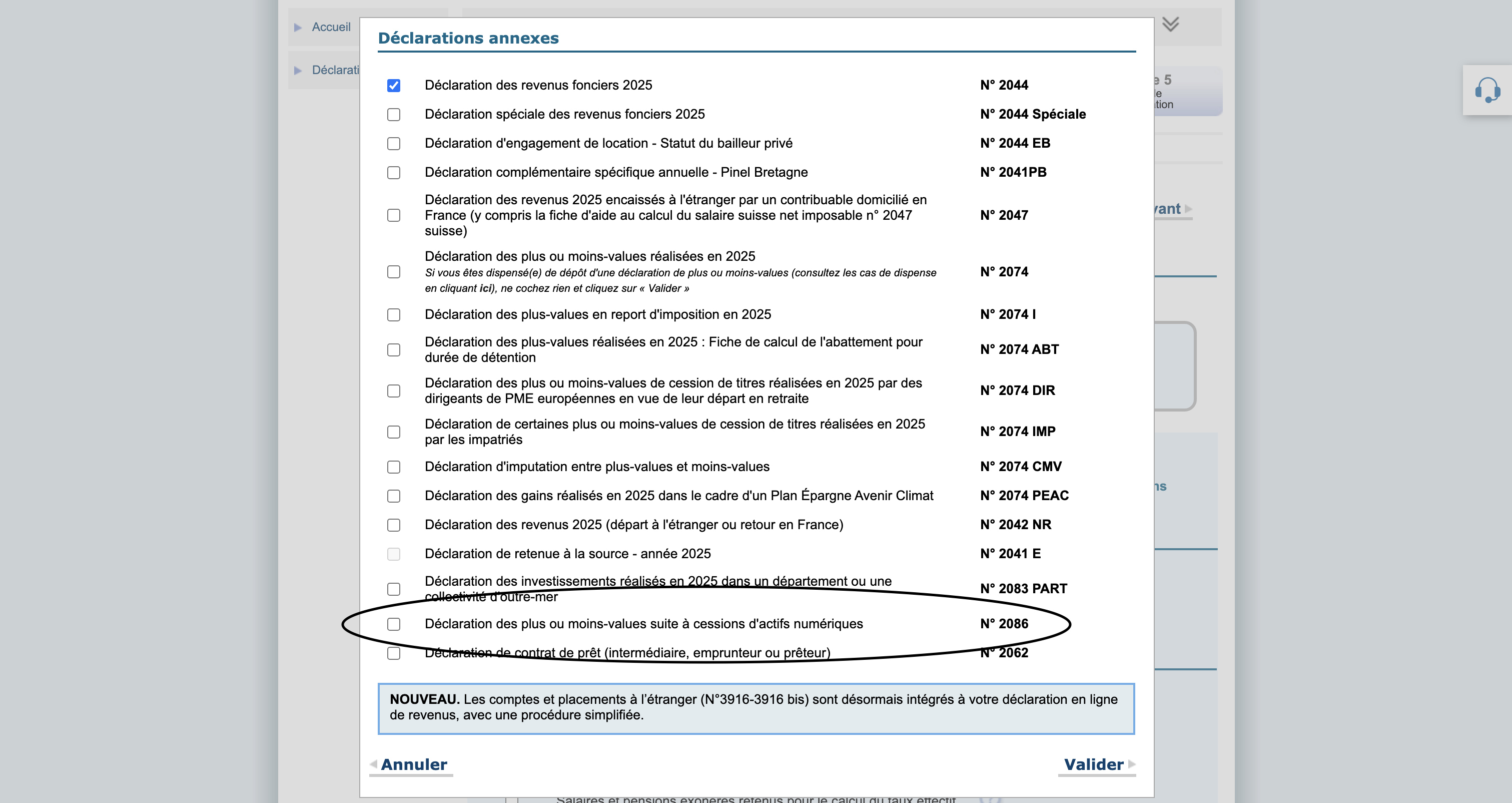

Étape 2 — Cocher la déclaration 2086 dans la liste des annexes

Une fenêtre s'ouvre avec la liste complète des annexes disponibles. Faites défiler jusqu'à trouver « Déclaration des plus ou moins-values suite à cessions d'actifs numériques » portant le numéro N° 2086, puis cochez-la et cliquez sur « Valider ».

La 2086 apparaît alors dans la colonne de gauche de votre déclaration. Vous pouvez la remplir cession par cession.

Depuis 2024, les comptes étrangers (3916-bis) sont intégrés au parcours principal de déclaration et n'ont plus besoin d'être ajoutés via « Annexes ». En revanche, la 2086 reste une annexe à activer manuellement. Voir notre guide 3916-bis pour les comptes étrangers.

La formule de calcul (article 150 VH bis)

Contrairement à ce que beaucoup pensent, la plus-value crypto en France ne se calcule pas comme une plus-value boursière classique (prix de vente − prix d'achat). Elle utilise une formule spécifique qui tient compte de l'ensemble de votre portefeuille à chaque cession :

Plus-value = Prix de cession − [ Prix total d'acquisition × (Prix de cession / Valeur globale du portefeuille au jour de la cession) ]

Trois composantes à comprendre :

- Prix de cession : le montant reçu (en euros ou équivalent) au titre de la cession, net des frais de transaction (frais d'exchange, gas fees, etc.), ajusté de toute soulte versée ou reçue.

- Prix total d'acquisition : la somme de tous les prix payés (en monnaie ayant cours légal) pour acquérir l'ensemble du portefeuille crypto, depuis vos toutes premières acquisitions, hors opérations en sursis. Ce prix est minoré des fractions de capital déjà sorties lors de cessions précédentes.

- Valeur globale du portefeuille au jour de la cession : la valeur de marché de TOUS vos actifs numériques (sur toutes plateformes et tous wallets) au moment précis de la cession imposable.

Exemple concret

Vous avez investi 1 000 € en Bitcoin en janvier 2025. En mars, votre portefeuille vaut 1 200 €. Vous vendez l'équivalent de 450 € :

Plus-value = 450 − [ 1 000 × (450 / 1 200) ] = 450 − 375 = 75 € de plus-value imposable.

En août, votre portefeuille restant vaut 1 300 € et vous décidez de tout vendre. Le prix d'acquisition est minoré de la fraction de capital déjà sortie (375 €) :

Plus-value = 1 300 − [ (1 000 − 375) × (1 300 / 1 300) ] = 1 300 − 625 = 675 € de plus-value imposable.

Total sur l'année : 75 + 675 = 750 € de plus-value imposable, à reporter en ligne 3AN de la 2042 C.

Remplir les lignes 211 à 224 par cession

Le formulaire 2086 est structuré par déclarant. La section 21 concerne le déclarant 1, la 25 le déclarant 2 (conjoint, partenaire de PACS), et la 30 les personnes à charge. Pour chaque déclarant, vous renseignez chaque cession (jusqu'à 5 par page ; au-delà, il faut joindre des feuillets supplémentaires).

Voici les lignes à remplir pour chaque cession (exemple pour le déclarant 1) :

| Ligne | Information à renseigner |

|---|---|

| 211 | Date de la cession |

| 212 | Valeur globale du portefeuille au jour de la cession |

| 213 | Prix de cession brut |

| 214 | Frais de cession (exchange, gas, etc.) |

| 215 | Prix de cession net des frais (213 − 214) — calcul auto |

| 216 | Soulte reçue ou versée lors de la cession |

| 217 | Prix de cession net des soultes — calcul auto |

| 218 | Prix de cession net des frais et soultes — calcul auto |

| 220 | Prix total d'acquisition du portefeuille |

| 221 | Fractions de capital initial déjà sorties lors de cessions précédentes |

| 222 | Soultes reçues lors d'échanges antérieurs |

| 223 | Prix total d'acquisition net (220 − 221 − 222) — calcul auto |

| 224 | Plus-value ou moins-value globale du déclarant 1 — calcul auto |

La structure se répète à l'identique pour le déclarant 2 (lignes 251 à 264) et pour la personne à charge (lignes 311 à 324). Les personnes interposées (sociétés, fonds qui détiennent des cryptos pour vous) ont leur propre section (4) avec les lignes 411 à 435.

Reporter les plus-values sur la 2042 C

Une fois la 2086 remplie, le résultat global figure en ligne 52 du formulaire : c'est le total des plus et moins-values de votre foyer sur l'année.

Vous devez reporter ce montant sur votre déclaration de revenus 2042 C, dans la rubrique des plus-values d'actifs numériques :

- Ligne 3AN : si vous avez une plus-value globale (le total est positif)

- Ligne 3BN : si vous avez une moins-value globale (le total est négatif)

Bien que la 2086 propose un total cumulé positif ou négatif, vous ne devez en reporter qu'un seul, jamais les deux. Le service en ligne d'impots.gouv.fr fait souvent ce report automatiquement à partir des lignes que vous avez remplies dans la 2086.

PFU ou barème progressif ?

Par défaut, vos plus-values d'actifs numériques sont imposées au prélèvement forfaitaire unique (PFU), aussi appelé flat tax : 12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux = 31,4 % au total depuis le 1ᵉʳ janvier 2026 (relèvement de 1,4 point de la CSG).

Par dérogation, vous pouvez choisir l'imposition au barème progressif de l'impôt sur le revenu (vos tranches habituelles : 0 %, 11 %, 30 %, 41 %, 45 %) en cochant la case 3CN de la 2042 C. Les prélèvements sociaux (18,6 %) restent dus en sus.

L'option pour le barème progressif est globale (elle s'applique à toutes les plus-values d'actifs numériques de votre foyer sur l'année) et irrévocable pour l'année concernée. Faites simuler les deux scénarios avant de cocher. En général, le PFU est plus avantageux dès que votre tranche marginale d'imposition atteint 30 %.

Quand le barème progressif peut être intéressant

- Vous êtes dans une tranche marginale à 0 % ou 11 % (revenus modestes) : vous payez moins que 12,8 % sur la fraction de plus-value qui reste dans cette tranche.

- Vous avez très peu de plus-value et le barème vous laisse en dessous du seuil de déclenchement.

Les erreurs les plus courantes

Confondre le seuil de 305 € avec un abattement

Le 305 € n'est pas un abattement sur le gain : c'est un seuil de déclenchement. Dès que vos prix de cession dépassent 305 € sur l'année, tout est imposable dès le premier euro de gain. Beaucoup pensent à tort qu'ils peuvent toujours retirer 305 € avant taxation : c'est faux.

Penser qu'on ne déclare rien si on est sous 305 €

Le seuil de 305 € vous exonère d'impôt, pas de déclaration. Même si vous êtes sous le seuil, vous devez joindre la 2086 et y mentionner les prix de cession de chacune de vos opérations — c'est ce qui permet à l'administration de constater que vous êtes effectivement sous le seuil. Vous n'avez juste pas à remplir les lignes de calcul de plus/moins-value, et il n'y a rien à reporter en 3AN/3BN sur la 2042 C.

Oublier les paiements en crypto pour des biens/services

Acheter un café, un meuble, un service avec des cryptos = cession à titre onéreux. Chaque paiement compte comme une cession dans la 2086. Si vous avez utilisé des cryptos pour payer plusieurs achats dans l'année, vous avez plusieurs cessions à déclarer.

Mal valoriser le portefeuille au jour de la cession

La ligne 212 demande la valeur totale de votre portefeuille (sur toutes les plateformes et wallets) au moment de la cession. Beaucoup ne valorisent que la plateforme où la vente a eu lieu : c'est faux. Il faut additionner la valeur de tous vos avoirs crypto au moment précis.

Oublier les fractions de capital sorties

La ligne 221 permet de soustraire du prix d'acquisition les portions de capital déjà sorties lors de cessions précédentes. Sans cela, vous risquez d'être taxé deux fois sur les mêmes euros investis. C'est l'une des erreurs les plus pénalisantes financièrement.

Inclure les échanges crypto-crypto sans soulte

Les échanges entre cryptos (sans complément en monnaie légale) bénéficient du sursis d'imposition. Ils ne sont pas des cessions imposables au sens de la 2086. Ne les déclarez pas comme cessions ; ils n'apparaîtront qu'indirectement, via leur impact sur le prix d'acquisition global.

Oublier d'ajouter l'annexe 2086 à sa déclaration

Cocher 3AN ou 3BN sur la 2042 C sans avoir au préalable ajouté l'annexe 2086 entraîne une déclaration incomplète. L'administration peut demander des justificatifs ou redresser le calcul. Pensez à passer par « Déclarations ANNEXES » dès le début (voir étape 1).

Comment CrypTax vous aide

Remplir une 2086 à la main pour un portefeuille actif (plusieurs cessions, plusieurs plateformes, plusieurs wallets, échanges en sursis…) est un cauchemar : il faut historiser chaque mouvement, valoriser le portefeuille à chaque date de cession, suivre les fractions de capital sorties, etc.

CrypTax Offline fait ce travail automatiquement à partir de vos imports CSV ou API. Voici le workflow en 3 écrans.

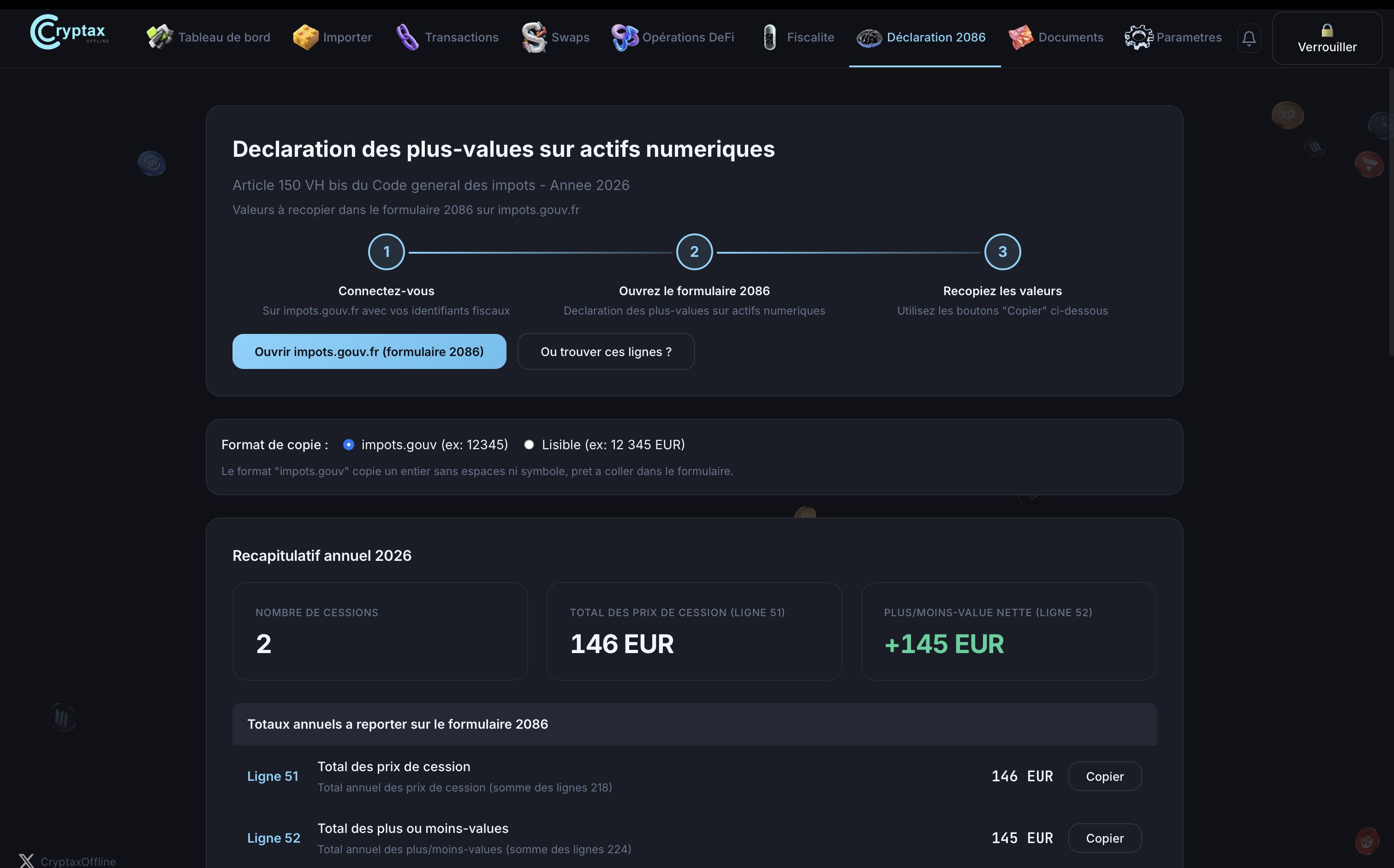

1. Vue annuelle prête à reporter

À l'ouverture du module 2086, CrypTax affiche votre récapitulatif annuel : nombre de cessions, total des prix de cession, plus ou moins-value nette. Les totaux à reporter en lignes 51 et 52 du formulaire officiel sont déjà calculés, avec un bouton « Copier » pour chaque montant.

Le format de copie est paramétrable : format impots.gouv (chiffres bruts sans espace, prêts à coller dans les champs du site) ou format lisible (avec séparateurs et unité). Petit détail qui fait toute la différence quand vous enchaînez 20 cessions sur impots.gouv.fr.

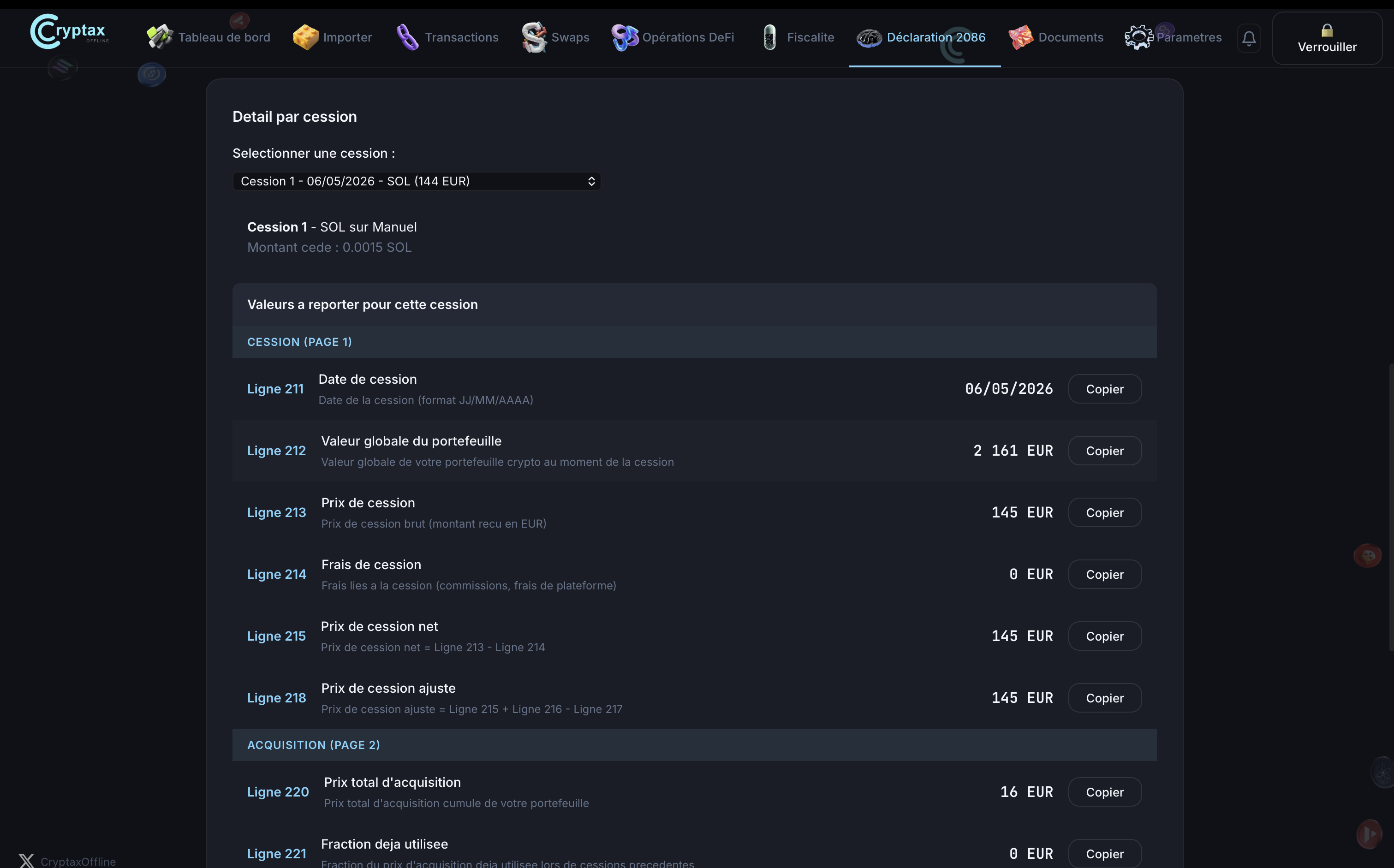

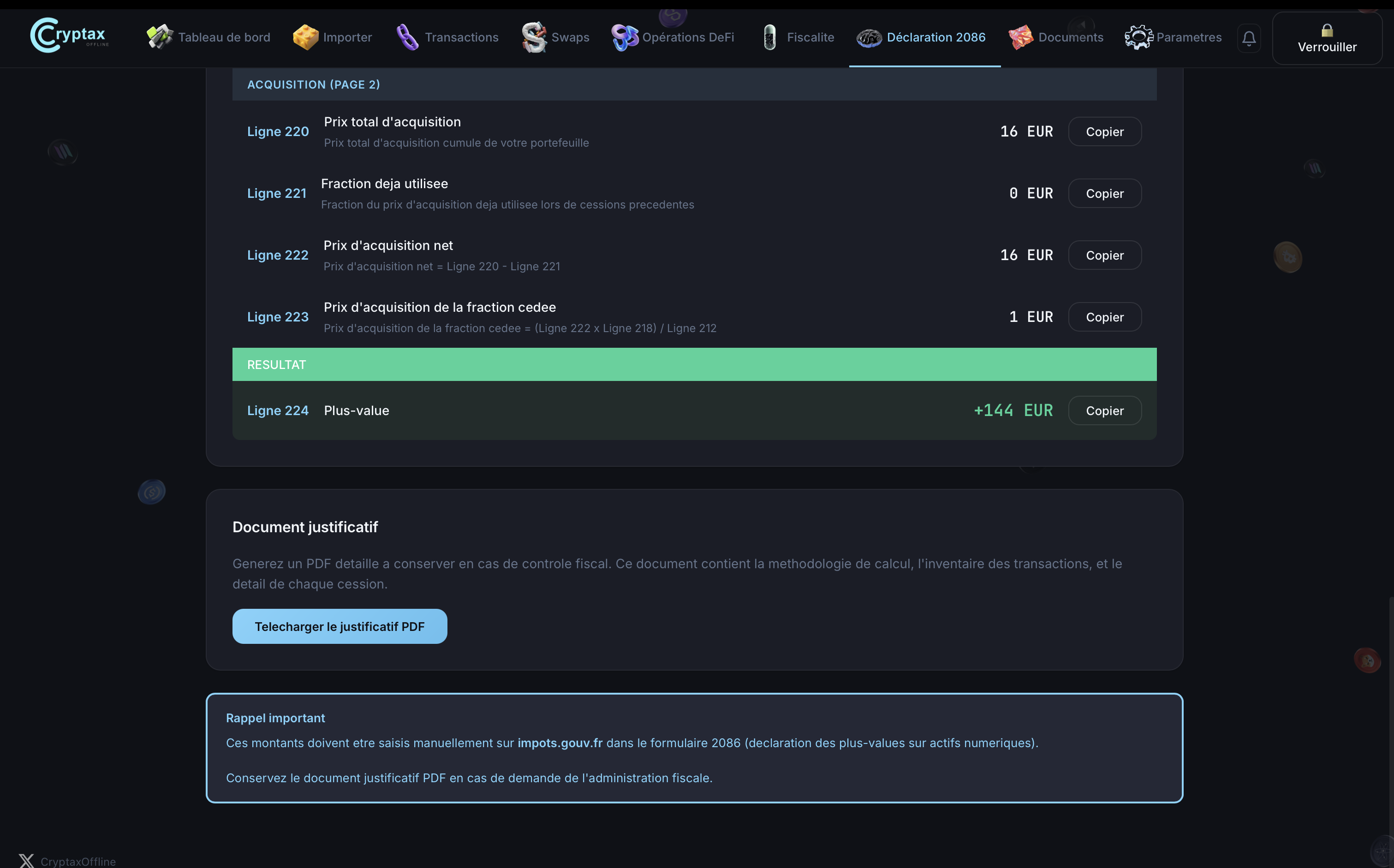

2. Détail ligne à ligne pour chaque cession

Pour chaque cession imposable, CrypTax remplit automatiquement toutes les lignes du 2086 (211 à 224 pour le déclarant 1) avec un bouton « Copier » en face de chaque valeur. Vous naviguez d'une cession à l'autre via un sélecteur.

La valorisation du portefeuille (ligne 212) tient compte de tous vos avoirs sur toutes vos plateformes et wallets au moment précis de la cession — ce qui élimine l'erreur la plus courante quand on remplit à la main.

3. Justificatif fiscal PDF complet

En complément du report sur impots.gouv.fr, CrypTax génère un document justificatif PDF détaillé à conserver. Il contient la méthodologie de calcul, l'inventaire complet des transactions, et le détail de chaque cession avec son calcul.

En cas de contrôle de l'administration, ce PDF prouve la méthode de calcul appliquée et le détail des opérations. C'est votre filet de sécurité.

Et bien sûr : 100 % localement sur votre machine, sans transmettre vos données à quiconque.

Pré-remplissez votre 2086 en quelques minutes

Importez vos historiques, CrypTax applique automatiquement la formule 150 VH bis et vous remet une 2086 prête à reporter. Paiement unique 29,99 € à vie, sans abonnement.

Télécharger CrypTax — 29,99 €