Si vous détenez des cryptos sur Binance, Kraken, Coinbase ou n'importe quel autre exchange établi hors de France, vous êtes très probablement tenu de remplir le formulaire 3916-bis chaque année. Cette obligation est souvent ignorée et expose à des sanctions financières non négligeables. Voici un guide clair pour identifier vos comptes concernés, savoir ce qu'il faut déclarer et comment le faire.

Tout résident fiscal français qui a ouvert, détenu ou clôturé un compte d'actifs numériques chez un prestataire établi à l'étranger doit le déclarer via le formulaire 3916-bis, en plus de sa déclaration de revenus. Un formulaire par compte, à remplir même sans aucune transaction dans l'année. Sanction : 750 € par compte non déclaré, portée à 1 500 € si la valeur du compte dépasse 50 000 € à un moment donné de l'année.

Le formulaire 3916-bis, c'est quoi ?

Le 3916-bis est l'extension crypto du formulaire 3916 (qui concerne les comptes bancaires étrangers). Il a été introduit en 2020 pour s'adapter à la généralisation des actifs numériques, et son périmètre est précisé à l'article 1649 bis C du Code Général des Impôts.

Le principe est simple : l'administration fiscale veut connaître l'existence de tous les comptes d'actifs numériques détenus par les résidents français, qu'il y ait eu ou non des opérations dans l'année. C'est une déclaration d'existence, pas une déclaration de gains.

Concrètement, il s'agit du formulaire CERFA n° 16114, à joindre à votre déclaration annuelle de revenus. Il est intégré au parcours en ligne sur impots.gouv.fr, et c'est probablement la voie la plus simple pour le remplir.

Qui doit déclarer ?

Sont concernés par l'obligation, depuis l'application de l'article 1649 bis C du CGI :

- Les personnes physiques résidentes fiscales en France (vous remplissez une déclaration 2042 chaque année) ;

- Les associations ;

- Les sociétés n'ayant pas la forme commerciale domiciliées ou établies en France.

Pour les particuliers, l'obligation est déclenchée dès que vous avez ouvert, détenu, utilisé ou clôturé un compte d'actifs numériques dans l'année, dès lors que ce compte est tenu par une entité établie à l'étranger.

Important : l'obligation s'applique même si vous n'avez fait aucune transaction et même si le compte est totalement vide. Le simple fait d'avoir ouvert un compte chez Binance en 2020, sans jamais y avoir déposé d'argent ni effectué la moindre opération, suffit à déclencher l'obligation tous les ans tant que le compte existe.

Elle s'applique aussi si vous avez clôturé un compte dans l'année : vous devez le déclarer une dernière fois pour signaler la fermeture.

Quels comptes crypto faut-il déclarer ?

L'administration cible les comptes ouverts auprès de prestataires de services sur actifs numériques (PSAN, désormais CASP au niveau européen). Cela inclut typiquement :

- Les comptes d'exchanges centralisés (CEX) — Binance, Kraken, Coinbase, OKX, Bitstamp, Bitvavo, etc.

- Les comptes de plateformes de prêt ou de staking centralisées — quand elles existent encore et qu'elles sont domiciliées à l'étranger.

- Les comptes de cartes de paiement crypto étrangères (selon leur structure juridique).

À l'inverse, certains éléments ne sont pas concernés par le 3916-bis :

- Vos wallets non-custodial (MetaMask, Phantom, Ledger, Trezor, Rabby, Trust Wallet, etc.) ne sont pas des « comptes » au sens fiscal. Vous restez maître de vos clés privées, il n'y a pas d'intermédiaire à déclarer.

- Les protocoles décentralisés (Uniswap, Aave, Lido, etc.) ne sont pas non plus considérés comme des prestataires à déclarer : il n'y a pas d'entité juridique tenant un compte pour vous.

- Les plateformes domiciliées en France.

Détenir des cryptos sur un wallet personnel (Ledger, MetaMask…) ne génère pas d'obligation au titre du 3916-bis. En revanche, si vos cryptos ont transité par un exchange étranger à un moment de l'année, ce compte d'exchange doit être déclaré, même s'il est aujourd'hui vide.

Comment savoir si une plateforme est étrangère ?

La règle : l'entité juridique qui vous fournit le service doit être établie hors de France. Il faut regarder le pays du siège social et non l'endroit où la plateforme communique.

Voici quelques cas typiques pour vous repérer :

| Plateforme | Siège | Concerné par 3916-bis ? |

|---|---|---|

| Binance (binance.com) | Hors UE | Oui |

| Kraken | États-Unis | Oui |

| Coinbase | États-Unis | Oui |

| Bitstamp | Luxembourg / UK selon entité | Oui |

| OKX | Seychelles / Malte selon entité | Oui |

| Crypto.com | Singapour / Malte selon entité | Oui |

| Bitpanda | Autriche | Oui |

| Bitvavo | Pays-Bas | Oui |

| Coinhouse | France | Non |

| Binance France SAS | France | Non (si compte tenu par l'entité française) |

Le doute est légitime pour certaines plateformes qui ont plusieurs entités selon votre pays de résidence. Pour le lever, consultez les conditions générales du compte (mentions légales) ou les e-mails contractuels reçus à l'inscription : le nom et l'adresse de l'entité prestataire y figurent.

Comment remplir le 3916-bis ?

Tout se passe sur impots.gouv.fr, dans votre déclaration de revenus en ligne. Voici le chemin précis.

Étape 1 — Cocher la case 8UU à l'étape 3

Connectez-vous à votre espace impots.gouv.fr, démarrez votre déclaration et avancez jusqu'à l'étape 3 « Revenus et charges ». Dans la sélection des rubriques de la déclaration principale, cochez la case 8UU intitulée « Comptes d'actifs numériques ouverts, détenus, utilisés ou clos à l'étranger ».

Cocher cette case active automatiquement la rubrique « Comptes, contrats ou placements à l'étranger », qui regroupe à la fois :

- les comptes bancaires étrangers (formulaire 3916 classique) — pour Interactive Brokers, Trade Republic, Wise, Revolut historique, etc.

- les comptes d'actifs numériques étrangers (formulaire 3916-bis) — pour Binance, Kraken, Coinbase, OKX, Bitvavo, etc.

- les contrats de capitalisation et placements assimilés souscrits à l'étranger (assurance-vie étrangère, etc.).

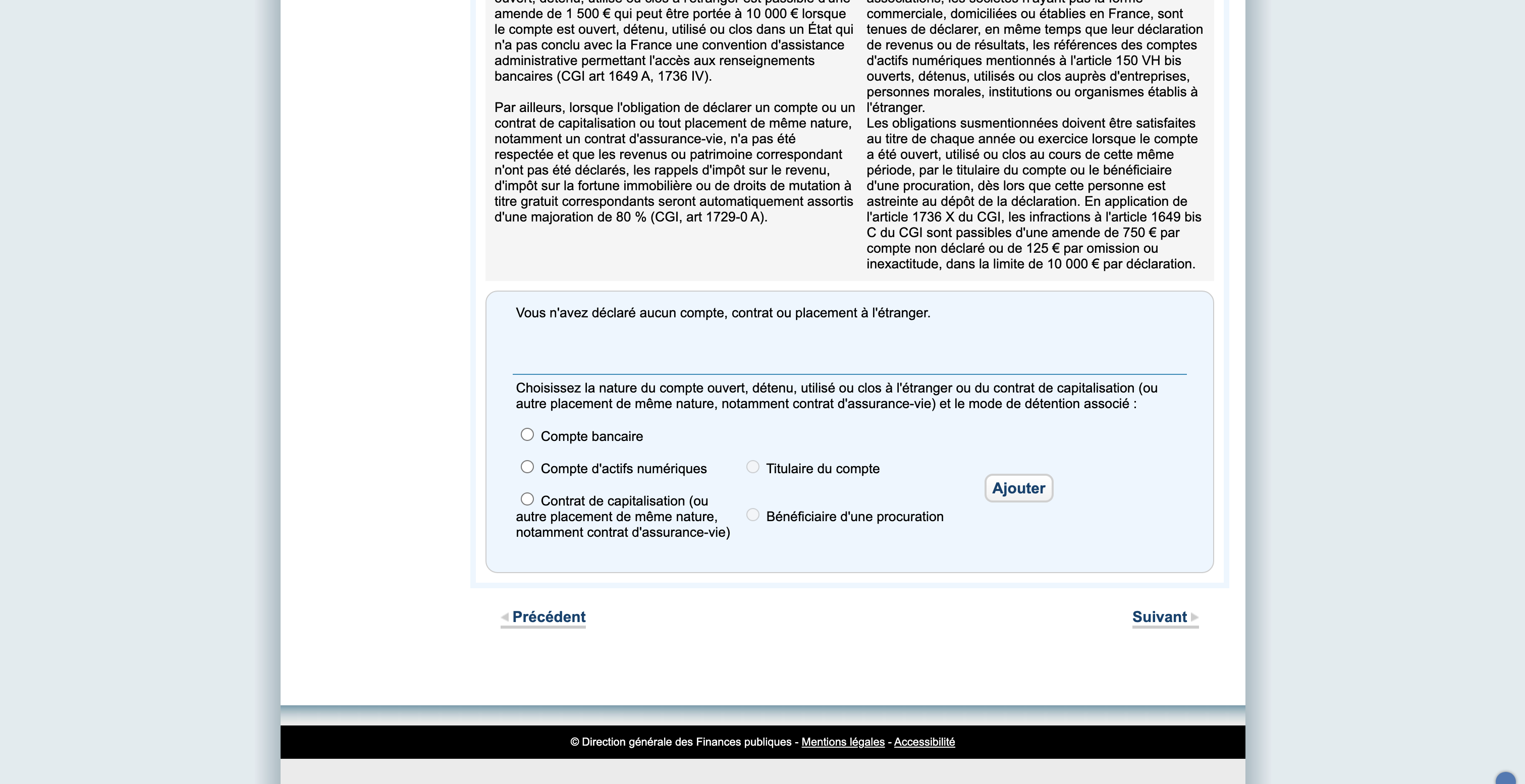

Étape 2 — Choisir la nature du compte et le mode de détention

Une fois la rubrique ouverte, vous arrivez sur l'écran qui vous demande de choisir la nature du compte que vous voulez déclarer, ainsi que votre mode de détention :

Les options à connaître :

- Compte bancaire — à cocher pour vos comptes en banque, courtiers, néobanques ou plateformes de trading classique tenues par une entité hors de France (IBKR, Trade Republic, Wise, Bunq, N26 si entité allemande, etc.). Cela ouvre un formulaire 3916.

- Compte d'actifs numériques — à cocher pour vos comptes crypto sur exchanges étrangers (Binance, Kraken, Coinbase, OKX, Bitvavo, Crypto.com, etc.). Cela ouvre un formulaire 3916-bis.

- Contrat de capitalisation (ou autre placement de même nature, notamment contrat d'assurance-vie) — pour les contrats souscrits hors de France.

- Titulaire du compte — à cocher si le compte est à votre nom (cas le plus courant).

- Bénéficiaire d'une procuration — à cocher si vous n'êtes pas titulaire mais bénéficiez d'une procuration sur un compte appartenant à quelqu'un d'autre.

Sélectionnez la nature qui correspond, cochez le mode de détention (en général « Titulaire du compte »), puis cliquez sur « Ajouter ». Vous arriverez sur le formulaire de saisie proprement dit.

Étape 3 — Renseigner les informations du compte

Pour chaque compte d'actifs numériques (3916-bis), vous devez renseigner :

- L'identification du déclarant (vos coordonnées) — généralement pré-rempli.

- Le nom du prestataire qui tient le compte (ex. : Binance Holdings Limited, Payward Inc. pour Kraken, Coinbase Europe Ltd., etc.).

- L'adresse complète du prestataire (siège social) — disponible dans les conditions générales ou les mentions légales de la plateforme.

- Les caractéristiques du compte : numéro ou identifiant, type de compte (compte d'actifs numériques), date d'ouverture, éventuellement date de clôture.

- L'usage : à titre personnel ou professionnel.

Vous n'avez pas à indiquer le solde du compte ni les transactions effectuées. C'est une déclaration d'existence, pas une déclaration de patrimoine. Les plus-values éventuellement réalisées sont déclarées séparément via le formulaire 2086.

Étape 4 — Répéter pour chaque compte

Si vous avez plusieurs comptes chez plusieurs prestataires étrangers, il faut remplir un formulaire par compte. Le service en ligne vous permet d'en ajouter autant que nécessaire en cliquant à nouveau sur « Ajouter ».

Pensez à inclure :

- Vos comptes crypto étrangers (3916-bis) ;

- Vos comptes bancaires étrangers, courtiers et néobanques (3916) ;

- Vos éventuels contrats d'assurance-vie ou de capitalisation souscrits hors de France.

Revolut était historiquement domicilié en Lituanie (Revolut Bank UAB). Si votre IBAN commence par LT (Lituanie) ou GB (Royaume-Uni), votre compte est étranger et doit être déclaré au titre du 3916. Depuis le déploiement progressif de l'entité française, certains clients sont basculés sur un IBAN commençant par FR76 : dans ce cas, votre compte est tenu par l'entité française et n'a plus à être déclaré au titre du 3916. Vérifiez votre RIB dans l'application avant de remplir votre déclaration.

Quel est le délai ?

Le 3916-bis suit le calendrier de la déclaration annuelle de revenus. Pour la déclaration 2026 (portant sur les revenus 2025), les dates limites sont les suivantes pour la déclaration en ligne :

- Zone 1 (départements 01 à 19 et non-résidents) : fin mai 2026

- Zone 2 (départements 20 à 54) : début juin 2026

- Zone 3 (départements 55 à 976) : courant juin 2026

Les dates exactes sont publiées chaque année par la DGFiP sur impots.gouv.fr en avril. Pour la déclaration papier, l'échéance est généralement plus précoce, autour du 20 mai.

Sanctions en cas d'oubli

L'absence ou l'oubli de déclaration d'un compte d'actifs numériques à l'étranger expose à une amende forfaitaire :

| Situation | Sanction par compte non déclaré |

|---|---|

| Cas général | 750 € |

| Solde du compte > 50 000 € à un moment de l'année | 1 500 € |

| Inexactitude ou omission dans les informations déclarées | 125 € (ou 250 € si solde > 50 000 €) |

L'amende s'applique par compte et par année. Si vous avez 3 comptes étrangers oubliés depuis 5 ans, vous pouvez théoriquement vous exposer à 750 × 3 × 5 = 11 250 € d'amende. Le droit de reprise de l'administration est de plusieurs années ; un oubli ancien peut donc encore être redressé.

Au-delà de l'amende, l'administration peut aussi considérer les sommes figurant sur les comptes non déclarés comme des revenus d'origine indéterminée, avec une taxation lourde à la clé. C'est rare en pratique mais juridiquement possible.

Les erreurs les plus courantes

Oublier les comptes vides ou clôturés

Beaucoup pensent à tort qu'un compte sans solde n'a pas à être déclaré. C'est faux : tout compte existant à un moment donné dans l'année doit l'être, y compris s'il a été vidé ou fermé. Ouvert au mois de janvier puis clôturé en mars avec 0 € ? Il faut le déclarer.

Confondre wallet personnel et compte d'exchange

Votre Ledger, votre MetaMask, votre Phantom ne sont pas des comptes au sens du 3916-bis. En revanche, l'exchange que vous avez utilisé pour acheter les cryptos qui sont aujourd'hui sur ces wallets l'est probablement.

Ne déclarer qu'une fois

Le 3916-bis est annuel. Tant que le compte existe, il faut le déclarer chaque année. Avoir déclaré son compte Binance en 2023 ne dispense pas de le redéclarer en 2024, 2025, etc.

Confondre 3916 et 3916-bis

Le 3916 classique concerne les comptes bancaires étrangers (style Revolut, N26, Wise…). Le 3916-bis est l'extension spécifique aux comptes d'actifs numériques. Ce sont deux formulaires distincts, à remplir séparément si vous êtes concerné par les deux.

Oublier de mentionner toutes les entités d'un même groupe

Certaines plateformes (Coinbase, Binance, OKX…) ont plusieurs entités selon les services. Si vous avez ouvert un compte spot et un compte futures, ce sont parfois deux entités juridiques différentes : deux 3916-bis à remplir.

Comment CrypTax vous aide

CrypTax Offline détecte automatiquement les plateformes étrangères présentes dans vos historiques importés. Lorsque vous importez vos CSV ou que vous connectez vos API, le logiciel :

- Identifie chaque exchange étranger utilisé pendant l'année ;

- Génère un récapitulatif 3916-bis par compte avec le nom du prestataire, son adresse et les caractéristiques connues du compte ;

- Vous remet un PDF prêt à reporter sur impots.gouv.fr ;

- Le tout 100 % localement sur votre machine, sans transmettre vos données à quiconque.

Pré-remplissez votre 3916-bis en 2 minutes

Importez vos historiques, et CrypTax détecte automatiquement les comptes à déclarer. Paiement unique 29,99 € à vie, sans abonnement.

Télécharger CrypTax — 29,99 €